英国经济学人(The Economist)最近出版的Special Report中系列文章非常有意思。这篇是关于监管与减少碳排放的分析,很透彻,值得一读。

美国佐治亚州对太阳能板的支持,源于美国政治光谱中一个出乎意料的阵营。2013年,垄断当地电力行业的佐治亚电力公司(Georgia Power)不愿加大对太阳能板的使用。这惹恼了黛比•杜利(Debbie Dooley)。她是一位传教士的女儿,也是亚特兰大茶党(Tea Party)的联合创始人。茶党是共和党的极右派系。黛比希望美国能源更加独立,利用好屋顶的太阳就是一个好办法。她与环保组织塞拉俱乐部(Sierra Club)结盟,建立了绿茶党联盟。当乔治亚电力公司试图让太阳能屋顶用户支付高额费用时,绿茶党联盟参与阻止。2013年以来,佐治亚州的太阳能发电能力提高了13倍以上。各派政客都在推出环保政策。伦敦政经学院的格兰瑟姆研究所(Grantham Research Institute)统计了全球1900余种气候法,近三分之二的法案是在过去10年间制定的。这对地球来说可能是好消息,不过对世界上很多公司来说可能未必如此。据估计,碳定价等与转型相关的规定和技术干扰,可以将全球1400家大公司的市值减少3%,即1.6万亿美元。成本分摊也不平均,一些公司甚至要分担60%。在对碳定价的预期中,有一小部分公司正在进行去碳化——但节省下来的碳,对拯救地球来说微不足道。政府很可能会出台更多法规。在选民的敦促下,政策制定者设立愈加严格的环保目标。超过70个国家承诺,至少在2050年之前实现温室气体净零排放。今年三月,欧盟通过立法,提出了净零排放的目标。七国集团只有美国没有做出类似的承诺。美国十分特立独行,特朗普将气候变化称为“骗局”。据《纽约时报》报道,特朗普政府已经削减了68项环保规定。他对气候变化的怀疑态度,给其他国家的领导人勇气,比如巴西的博尔索纳罗(Jair Bolsonaro),去推行不利于环境的政策。特朗普也已经开启退出《巴黎协定》的程序。“拜登承诺,如当选总统,应对气候变化将是其核心工作”

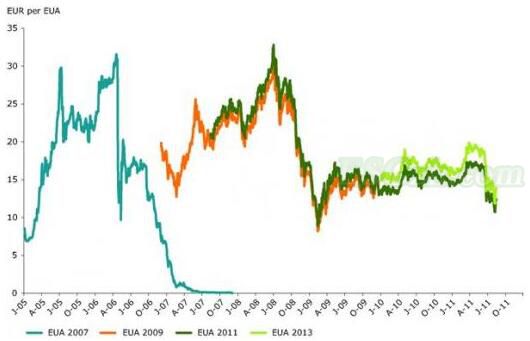

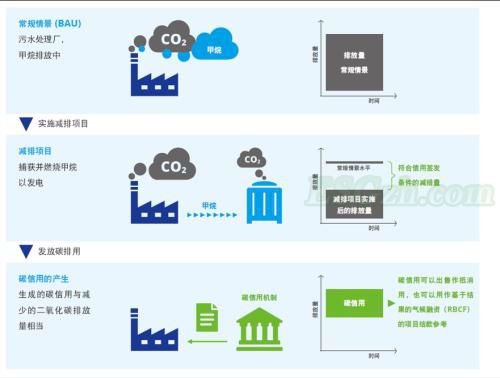

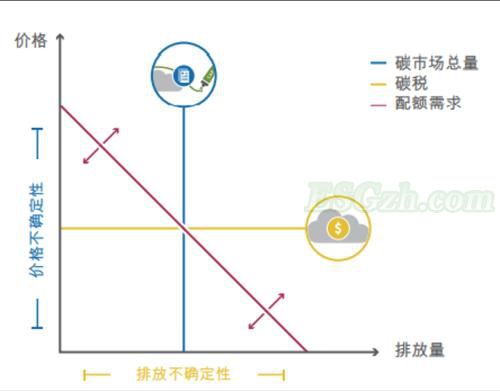

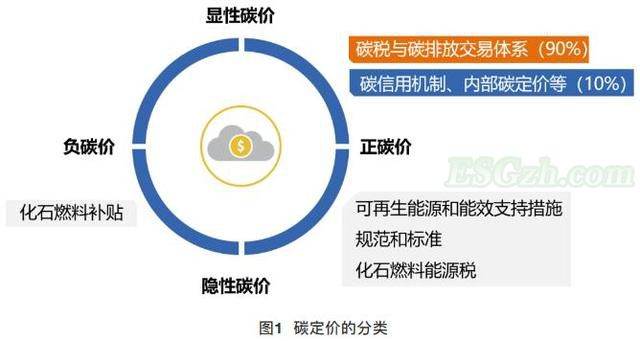

但是,美国许多州和市已经悬崖勒马。一些地方政府,试图在法庭上挑战特朗普。也有些地方政府出台了自己的环保规定。美国有三十个州拥有可再生能源投资组合;十多个州制定了汽车低碳燃料标准。此外,民调显示,特朗普执政的日子不多了。他的民主党对手拜登承诺,如果当选,应对气候变化将是其核心工作。在低碳基础设施和能源方面,他计划在四年内投入两万亿美元。拜登也希望加入其他国家的行列,让美国到2050年实现净零排放,到2035年实现零排放电力。拜登曾参与《巴黎协定》谈判,他有意让美国重返协议。如果拜登当选,美国的“国家自主贡献”(NDC)可能是对拜登的初期考验。NDC是各国在《巴黎协定》中承诺制定的脱碳计划。目前,它们累积起来的影响还不足以实现巴黎目标。但签署国也同意每五年就会“稳步提高”NDC目标。今年已完成了第一轮目标更新。如果拜登获胜,他可能会在2021年初宣布制定新的“国家自主贡献”。气候斗士们希望建立全国碳定价机制,这也是拜登任副总统时所支持的。此举将极大推动世界各地的碳定价。目前,各国的NDC计划中约有一半提到了建立碳定价机制的想法。2010年,全球约5%的碳排放需要支付碳价。现在,这个数字超过了15%。明年中国预计推出全球涵盖范围最大的碳定价计划。目前,欧盟拥有第二大的碳定价计划,并计划扩大覆盖范围。然而,碳的价格差别很大。大多数情况下,每排放一吨二氧化碳,需要支付的金额远低于75美元。而75美元是国际货币基金组织认为能将全球变暖控制在2摄氏度以内的价格。在美国一些地方,房价开始攀升。由于更严格的燃料排放标准,2019年底,加利福尼亚和俄勒冈州的房价创下历史新高。在纠正了供应过剩的问题后,今年一月,欧盟碳排放的价格也从2018年的每吨8欧元提高到24欧元。来源:“Rising.” The Economist, 17 September 2020, /www.economist.com/special-report/2020/09/17/costs-of-carbon?fsrc=scn/tw/te/bl/ed/regulationcostsofcarbonspecialreport.

加强气候管制,会如何影响商业?咨询公司生动经济学(Vivid Economics)和联合国支持的投资者组织“责任投资原则”(Principles for Responsible Investment)的分析给出了一些答案。研究人员观察了约1400家上市公司面临的“转型风险”:脱碳对技术和监管的威胁。大约1.6万亿美元,即3.1%的市值,将会从MSCI全球指数(译者注:衡量全球股票市场的指数)的价值中抹去。而该分析的前提是,2020年政府将开始实施相关法规。如果政府推迟五年才开始实施相关规定,那就需要更快的去碳化的进程,这意味着更严格的规定和更大幅的资产重估。在这种情况下,价值可能下降4.5%。生动经济的杰森·艾斯(Jason Eis)警告,政策制定者拖延的时间越长,管制对商业的冲击就越大。无论何时加强监管,带来的冲击都会是集中的。最乐观的情况是,五分之四的公司,市值上下浮动幅度不超过10%。但剩下五分之一的公司会受到更大的影响。表现最差的一百家企业将损失43%的市值。表现最好的,将增加33%。能源业是受冲击最严重的行业,公用事业和采矿等其他高排放行业受到的冲击紧随其后。各行业内部也有赢家和输家:采用低碳战略的公司表现最好,污染严重的企业受害最大。减少二氧化碳排放的压力也是自下而上的。对气候变化有意识的老板们认为,消费者会要求更环保的产品,特别是在欧洲。耶鲁大学的一项调查发现,近三分之一的美国人声称,购买某公司的产品,是因为该公司正在采取措施缓解全球变暖。超过四分之一的美国人表示,对于反对环保的公司,他们也回避这些公司销售的产品。对这些公司的抵制,在社交媒体的推动下,导致越来越大的声誉风险。包括亚马逊和雀巢在内的一些大公司,已经改变了环境政策,以应对大众消费者的威胁。瑞典或许可以让我们看到未来。消费者似乎不再购买会污染环境的产品。甚至在新冠疫情之前,“飞行耻辱”(瑞典语flygskam,即flightshaming)已经让很多人不再乘飞机去欧洲。北欧航空和布拉雅典航空是两家北欧的航空公司。2019年,乘坐它们的飞机飞往欧洲的需求分别下降了4%和12%。来源:“It’s a flying shame.” The Economist, 19 August 2019, www.economist.com/graphic-detail/2019/08/19/the-greta-effect.

现在,精明的公司正通过去碳化为转型做准备。一般来说,有四种方法。第一种是出售造成环境污染的资产或购买环境友好的资产。皇家帝斯曼(Royal DSM)是一家荷兰的化学公司。2006年到2019年期间,皇家帝斯曼减少了90%的碳排放量。该公司的前老板谢贝斯马(Feike Sijbesma)表示,其中一半,依靠的是出售碳密集型的业务部门,如石油化工。今年9月初,石油巨头英国石油公司(BP)从挪威国有石油巨头Equinor手中购买了美国两个海上风能项目的股份。第二种策略,是购买更清洁的能源,如此就不必改变商业模式。这种策略尤其为拥有较多车辆或电力排放较高的公司所采用。英国政府顾问奈杰尔·托平(Nigel Topping)指出,公司购买的清洁能源越多,成本降低得就越多。约有260家公司承诺,从2050年或更早的时点开始,公司将仅使用可再生能源。2008年以来,企业购买的可再生能源超过了越南的最大年发电量。新能源汽车也很流行,包括亚马逊在内的八十多家公司已经计划增加更多电动汽车。第三种策略是投资新的低碳产品。咨询机构气候政策倡议(Climate Policy Initiative)的数据显示,企业在气候相关投资上的支出,从2013年的1350亿美元增加到2018年的1720亿美元。其中部分投资是内部投资。以航运巨头马士基(Maersk)为例,航运业的排放量约占全球的2%到3%。如果马士基希望公司旗下的船舶在2050年前不再排放有害气体,那么它需要在2030年前应用新技术。马士基正在考察氨基燃料、酒精等新燃料。该公司管理事务部门的主管西蒙•克里斯托弗•伯尔高夫(Simon Christopher Bergulf)表示:“这对我们来说是新玩法。”其他公司也在投资初创企业。两家肉类销售商JBS和Tyson投资于植物性蛋白质。总部位于西雅图的Zunum Aero计划将混合动力小型飞机推向市场。Zunum Aero的支持者包括波音(Boeing)和捷蓝航空(JetBlue)。石油巨头的风险投资部门经常会投资清洁能源公司。雪佛龙(Chevron)、西方石油公司(Occidental Petroleum)和埃克森美孚(ExxonMobil)都曾入股试图从空气中吸收二氧化碳的初创公司。来源:Ritchie, Hannah, and Roser, Max. “Food: greenhouse gas emission across the supply chain.” Our World in Data, January 2020, ourworldindata.org/environmental-impacts-of-food.

最后一种策略,是使供应链去碳化。施罗德的安德鲁·霍华德表示,平均来讲,在一家公司中,有60%的碳排放风险来自于公司的供应链,这很大程度上是因为要交税的供应商可能会将成本转嫁到供应链上。但是将碳从供应链中剔除是很难的。第一个问题是数据。大多数公司都有大批供应商,但很少有供应商会监控环境指标。其次是说服供应商采取行动,会非常难。宜家投入一亿欧元,用于帮助供应商购买可再生能源。瑞典卡车制造商斯堪尼亚(Scania)对供应商开展与脱碳有关的培训,并进行可持续发展审计。斯堪尼亚的老板亨里克·亨里克森(Henrik Henriksson)表示,那些未能达标的公司将失去斯堪尼亚的业务。纠缠供应商很重要,原因有二。首先,有些排放是企业无法控制的。据《经济学人》估计,上市公司和投资者所有的公司排放的温室气体,约有100亿吨,占全球总量的五分之一。其余大部分温室气体排放来自农业、家庭、政府和国有企业。其次,企业减少碳足迹的比例很小。咨询公司波士顿咨询公司(Boston Consulting Group)和世界经济论坛(World Economic Forum)发布的一份报告显示,全球数百万家企业中,只有不到3000家向“CDP碳排放披露计划”(CDP’s emissions-disclosure programme)披露了它们的全部碳足迹。其中约有1600家企业制定了减排目标。但去年,仅有不到一千家企业真正实现了减排。实现减排的公司,通常是那些最容易减排的。在过去一年里,金融公司的温室气体排放量降低了34%,而交通行业的排放量仅降低了9%。来源:“Some do better than others.” The Economist, 17 September 2020, /www.economist.com/special-report/2020/09/17/costs-of-carbon?fsrc=scn/tw/te/bl/ed/regulationcostsofcarbonspecialreport.

在污染排放最多的企业中,为脱碳做出的努力令人沮丧。资产所有者设立的研究项目“过渡路径倡议”(Transition Pathway Initiative)发布了一份报告。该报告调查了238家碳足迹巨大的能源、工业和运输公司。结果显示,只有18%正在努力减排,以帮助实现将全球变暖控制在2摄氏度以内的目标。“气候行动100+”(Climate Action 100+)的一项研究也呈现了类似的结果。碳排放税并非对所有公司都是坏消息。在高排放量的行业中,低碳企业将获得优势。他们将支付少量的碳排放税,而竞争对手会因巨大的成本而受到阻碍。以铝工业为例,生产一吨铝通常会产生大约13吨二氧化碳。但这一数字会因电源的不同而差异巨大。如果使用低碳能源为冶炼厂供电,则排放量可减少至4吨。如今,所有最大的非中国生产商都提供了低碳产品。对于那些最难改变的公司,反对气候调节的努力正在悄然进行。一家名为“影响地图”(InfluenceMap)的研究公司表示,2015年以来,石油公司之间的游说活动已经放缓。但是,在特朗普当选后,强大的贸易组织美国石油学会(American Petroleum Institute)加大了游说力度,鼓励削弱监管力度。部分石油公司,如英国石油公司和Equinor,在公开与美国石油学会保持距离的同时,也保留着美国石油学会的成员资格。进一步的解释可能在于另一种日益增长的恐惧:诉讼。烟草业长期遭到诉讼的打击。气候变化相关的诉讼会是下一个吗?

* 标题由译者标注。

* 本文仅代表学者个人观点,

与沪港发展联合研究所立场无关。

选题:吴建峰

翻译:江默柔

审译:王梓诚

排版:朱红英

")

")

")

")