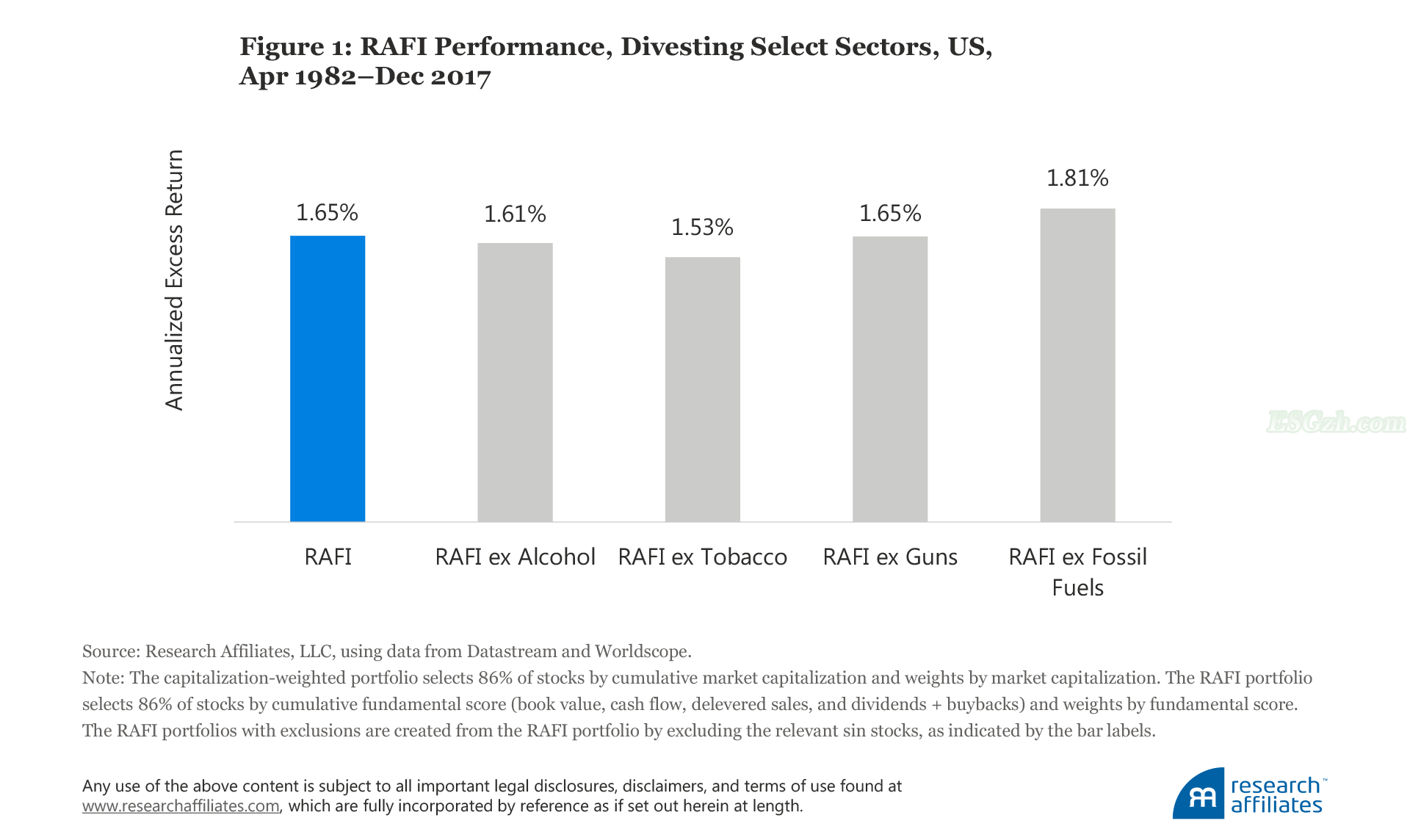

")

从全球范围来看,责任投资经历了一条由自发倡导到政府强制的发展历程。早在上世纪70年代,公众环保运动开始在欧美兴起,无节制地使用资源和破坏环境的生产经营行为遭到公众强烈抵制,责任投资理念悄然而生。1971年柏斯全球基金(Pax World Fund)成立,被视为全球第一只真正的责任投资基金,首次系统性地提出了负面筛选标准,明确告诉投资者什么样的公司和项目是不应该投资的。

进入90年代,责任投资理念趋于成熟,并逐渐得到基金经理和投资机构的广泛认同,投资策略也日趋多元化。根据美国责任投资论坛(US SIF)的统计,1995-2005年间,美国资产管理行业责任投资资产总额实现飞跃式增长,由6390亿美元增至2.29万亿美元,增幅为258%。

2006年,PRI原则的发布以及联合国责任投资原则组织(UN PRI)的成立推动责任投资迈向国际化成熟发展阶段。全球的金融监管者日益认识到ESG因素的重要性,出台了众多法律规范。比如,2010年《英国尽责管理守则》正式实施,旨在加强资产管理机构和被投资公司之间的沟通,以提升股东的长期风险调整后收益;2011年《西班牙可持续经济法》指出,养老金必须以书面形式告知受益人基金是否以及如何将伦理、社会和环境利益纳入其投资决策;2012年《南非退休金法》将ESG因素分析纳入养老投资管理机构的受托责任;2014年《日本尽责管理守则》颁布,呼吁股东披露其投票和参与公司运营的信息;2014年《巴西中央银行第4327号决议》为金融机构确立了社会和环境责任政策的指南。

目前,责任投资在全球投资管理行业蔚然成风。根据UN PRI统计,签约同意遵循PRI原则的签署机构数量由2006年4月的63家增至2017年8月的1750家,相关资产管理规模也由7万亿美元扩大到70万亿美元,约占全球机构资产的一半。而且,越来越多的机构投资者在选择投资管理机构时,要求其必须是PRI原则缔约方。根据CFA协会2015年对全球会员的一次调查,在投资分析或决策过程中考虑E、S、G因素的比例分别为50%,49%,64%,只有27%的调查对象不考虑任何ESG因素。由此可见,基于ESG要素评估的责任投资已然成为投资实践的主流。

图1 联合国责任投资原则签约情况

")

资料来源:UN PRI

从投资效益来看,全球实践表明责任投资有助于提高投资绩效。首先,在股票投资方面,ESG投资能产生一定的超额收益,且在新兴市场带来的超额收益更为显著。以MSCI指数为例,2012-2016年期间,基于ESG评分筛选出来的MSCI ESG指数的年化收益略高于MSCI全球指数;同期,基于ESG评分筛选出来MSCI ESG新兴市场指数的年化收益率远高于MSCI新兴市场指数,有近4%的超额收益。究其背后原因,责任投资理念在过去四十多年已潜移默化地融入发达市场投资实践当中,但在新兴市场仍属于新生事物,其产生的效果因而更加明显。其次,在债券投资方面,ESG对投资收益的正相关作用也得到了证实。根据巴克莱2016年的一项研究,相较于ESG评分较低的债券组合,ESG评分较高的债券组合实现了近2%的超额收益,其中公司治理因素对超额收益的贡献最大。正是由于其较高的长期投资回报率,越来越多的投资者秉持责任投资理念。